隱性債務(wù)新趨勢(shì) 隱蔽化加劇與治理路徑探索

隨著經(jīng)濟(jì)下行壓力加大與財(cái)政收支矛盾凸顯,我國(guó)地方政府債務(wù)問(wèn)題持續(xù)受到關(guān)注。一個(gè)值得警惕的新趨勢(shì)正在顯現(xiàn):傳統(tǒng)形式的顯性債務(wù)增長(zhǎng)得到一定遏制的各類(lèi)隱性債務(wù)卻呈現(xiàn)出更加隱蔽化、復(fù)雜化的演變態(tài)勢(shì),給風(fēng)險(xiǎn)防范與化解帶來(lái)了新的挑戰(zhàn)。專(zhuān)家普遍指出,應(yīng)對(duì)此新趨勢(shì),亟需在債務(wù)管理制度建設(shè)上堅(jiān)持“疏堵結(jié)合”原則,并加強(qiáng)趨勢(shì)性資產(chǎn)管理,以筑牢財(cái)政安全的堤壩。

一、 隱性債務(wù)“隱蔽化”的新特征

所謂隱性債務(wù),主要是指地方政府在法定政府債務(wù)限額之外,直接或承諾以財(cái)政資金償還,以及違法提供擔(dān)保等方式舉借的債務(wù)。在新的監(jiān)管環(huán)境下,其形態(tài)不斷“創(chuàng)新”,隱蔽性大大增強(qiáng):

- 模式更趨復(fù)雜:不再局限于傳統(tǒng)的平臺(tái)公司貸款、BT(建設(shè)-移交)模式,而是通過(guò)更復(fù)雜的金融工具、合伙基金(如PPP項(xiàng)目中的明股實(shí)債)、融資租賃、供應(yīng)鏈金融、甚至利用國(guó)有企業(yè)或事業(yè)單位作為通道進(jìn)行融資,資金鏈條長(zhǎng),識(shí)別難度大。

- 邊界更加模糊:部分債務(wù)被包裝成市場(chǎng)化投資或企業(yè)經(jīng)營(yíng)行為,與政府信用的關(guān)聯(lián)經(jīng)過(guò)多層設(shè)計(jì)變得若隱若現(xiàn),責(zé)任劃分不清,增加了穿透式監(jiān)管的困難。

- 地域轉(zhuǎn)移與下沉:在省市級(jí)平臺(tái)融資監(jiān)管趨嚴(yán)后,一些融資活動(dòng)可能向區(qū)縣級(jí)乃至鄉(xiāng)鎮(zhèn)層面轉(zhuǎn)移,或通過(guò)跨區(qū)域合作項(xiàng)目進(jìn)行,監(jiān)控覆蓋面存在盲區(qū)。

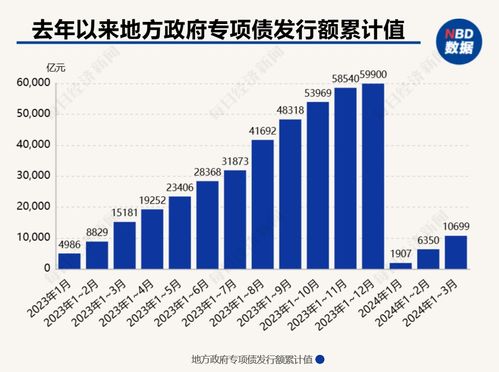

- 與專(zhuān)項(xiàng)債等項(xiàng)目捆綁:少數(shù)地方可能將隱性債務(wù)資金混入合法合規(guī)的政府投資項(xiàng)目(如專(zhuān)項(xiàng)債券項(xiàng)目)中,企圖“搭便車(chē)”,增加了項(xiàng)目本身的財(cái)務(wù)風(fēng)險(xiǎn)。

這些“隱形外衣”使得債務(wù)規(guī)模難以準(zhǔn)確統(tǒng)計(jì),風(fēng)險(xiǎn)底數(shù)不清,不僅可能誤導(dǎo)宏觀(guān)決策,更可能在一地或某個(gè)環(huán)節(jié)引發(fā)連鎖式債務(wù)違約,威脅區(qū)域金融穩(wěn)定。

二、 “疏堵結(jié)合”:債務(wù)管理制度建設(shè)的核心思路

面對(duì)隱性債務(wù)的“變形記”,簡(jiǎn)單的“圍追堵截”已不足以應(yīng)對(duì)。專(zhuān)家強(qiáng)調(diào),管理制度的完善必須遵循“疏堵結(jié)合”的系統(tǒng)性思維。

“堵”的方面,重在筑牢防火墻,強(qiáng)化監(jiān)管與問(wèn)責(zé):

- 完善全口徑監(jiān)測(cè)體系:利用大數(shù)據(jù)、人工智能等技術(shù)手段,建立覆蓋政府、平臺(tái)公司、國(guó)有企業(yè)、重點(diǎn)項(xiàng)目等的債務(wù)監(jiān)測(cè)平臺(tái),穿透識(shí)別各類(lèi)隱性債務(wù)。

- 強(qiáng)化跨部門(mén)協(xié)同監(jiān)管:加強(qiáng)財(cái)政、審計(jì)、金融管理、發(fā)展改革等部門(mén)的信息共享與監(jiān)管聯(lián)動(dòng),對(duì)創(chuàng)新融資工具實(shí)施穿透式定性,防止監(jiān)管套利。

- 硬化預(yù)算約束與問(wèn)責(zé)機(jī)制:嚴(yán)格落實(shí)地方政府債務(wù)終身問(wèn)責(zé)制和債務(wù)問(wèn)題倒查機(jī)制,破除“新官不理舊賬”的思維,對(duì)違法違規(guī)舉債行為形成強(qiáng)力震懾。

- 規(guī)范PPP、政府投資基金等模式:明確“紅線(xiàn)”,嚴(yán)禁任何形式的保底承諾、回購(gòu)安排、固定回報(bào)等變相舉債條款。

“疏”的方面,重在開(kāi)好“前門(mén)”,健全市場(chǎng)化、可持續(xù)的融資機(jī)制:

- 保障合理融資需求:進(jìn)一步完善地方政府規(guī)范舉債融資機(jī)制,根據(jù)區(qū)域發(fā)展實(shí)際需求,合理確定并動(dòng)態(tài)調(diào)整債務(wù)限額,確保重大公益性項(xiàng)目建設(shè)的必要資金。

- 深化財(cái)政體制改革:進(jìn)一步明晰各級(jí)政府間事權(quán)與支出責(zé)任,加大一般性轉(zhuǎn)移支付力度,從源頭上減輕地方對(duì)違規(guī)融資的依賴(lài)。

- 拓展合規(guī)融資渠道:鼓勵(lì)地方在合法合規(guī)前提下,通過(guò)發(fā)行地方政府債券、資產(chǎn)證券化、引入社會(huì)資本等市場(chǎng)化方式融資,降低融資成本,優(yōu)化期限結(jié)構(gòu)。

- 建立風(fēng)險(xiǎn)應(yīng)急處置預(yù)案:針對(duì)可能出現(xiàn)的債務(wù)風(fēng)險(xiǎn),制定分級(jí)響應(yīng)、分類(lèi)處置的預(yù)案,避免風(fēng)險(xiǎn)蔓延。

三、 加強(qiáng)“趨勢(shì)資產(chǎn)管理”,防患于未然

除了對(duì)存量債務(wù)和當(dāng)期舉債行為的管理,專(zhuān)家還特別提出要注重“趨勢(shì)資產(chǎn)管理”。這要求管理部門(mén)具備前瞻性視野:

- 分析債務(wù)增長(zhǎng)趨勢(shì):不僅要看當(dāng)前余額,更要分析債務(wù)增長(zhǎng)的驅(qū)動(dòng)因素(如投資沖動(dòng)、政策性任務(wù)、收入下滑等)、未來(lái)償付高峰以及與經(jīng)濟(jì)財(cái)政增長(zhǎng)的匹配度,預(yù)判中長(zhǎng)期風(fēng)險(xiǎn)趨勢(shì)。

- 評(píng)估資產(chǎn)質(zhì)量與流動(dòng)性:地方政府債務(wù)往往對(duì)應(yīng)大量基礎(chǔ)設(shè)施等資產(chǎn)。需對(duì)這些資產(chǎn)的盈利能力、現(xiàn)金流創(chuàng)造能力、可變現(xiàn)性進(jìn)行動(dòng)態(tài)評(píng)估。如果資產(chǎn)質(zhì)量低下、流動(dòng)性差,即使債務(wù)名義上有資產(chǎn)對(duì)應(yīng),其實(shí)際風(fēng)險(xiǎn)也可能很高。推動(dòng)存量資產(chǎn)盤(pán)活,是化解債務(wù)風(fēng)險(xiǎn)的重要途徑。

- 關(guān)注宏觀(guān)經(jīng)濟(jì)與政策趨勢(shì)的影響:利率變化、土地市場(chǎng)波動(dòng)、產(chǎn)業(yè)政策調(diào)整等外部趨勢(shì),都會(huì)顯著影響地方的償債能力和融資環(huán)境。管理制度需包含對(duì)這些趨勢(shì)變化的敏感性分析和壓力測(cè)試。

- 引導(dǎo)預(yù)期管理:通過(guò)透明的信息披露和穩(wěn)定的政策信號(hào),引導(dǎo)金融市場(chǎng)和公眾形成對(duì)地方政府債務(wù)風(fēng)險(xiǎn)的合理、穩(wěn)定預(yù)期,避免因誤判或恐慌引發(fā)不必要的波動(dòng)。

地方政府隱性債務(wù)的隱蔽化是新階段債務(wù)風(fēng)險(xiǎn)防控面臨的主要挑戰(zhàn)。應(yīng)對(duì)之道,在于構(gòu)建一個(gè)“疏堵結(jié)合”、標(biāo)本兼治的債務(wù)管理制度框架,同時(shí)引入“趨勢(shì)資產(chǎn)管理”的前瞻性理念,從單純控制債務(wù)規(guī)模轉(zhuǎn)向全面管理資產(chǎn)負(fù)債表和現(xiàn)金流風(fēng)險(xiǎn)。唯有如此,才能在支持地方經(jīng)濟(jì)社會(huì)發(fā)展的牢牢守住不發(fā)生系統(tǒng)性風(fēng)險(xiǎn)的底線(xiàn),實(shí)現(xiàn)財(cái)政的長(zhǎng)期可持續(xù)與健康發(fā)展。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.dongyinghuafei.com.cn/product/82.html

更新時(shí)間:2026-02-16 14:46:16